Eine vorvertragliche Anzeigepflichtverletzung kommt mir in meinem Berufsalltag immer wieder unter. Und in der Regel hat der Kunde Pech, denn die Versicherung sitzt oft am längeren Hebel; zu Recht?

Es hört sich staubtrocken an: „Verletzung der vorvertraglichen Anzeigepflicht“ und bedeutet in der Realität viel Ärger. Nicht selten sieht sich ein Versicherungskunde dem Vorwurf der arglistigen Täuschung ausgesetzt, welcher zur Folge haben kann, dass Leistungen verweigert, Risikozuschläge erhoben werden oder der Versicherungsschutz gänzlich entfällt. Wie schnell das passieren kann, berichte ich in diesem Artikel.

Viele Monate oder Jahre gehen ins Land – heile Welt – bis zu dem Tag, an dem eine Versicherung den Leistungsfall prüft und die Akten genauer unter die Lupe nimmt. Dann erfahren die unlängst in Vergessenheit geratenen Erklärungen von damals eine Wiedergeburt.

Haben Sie Verständnis für den Versicherer?

Lassen Sie mich beispielhaft skizzieren, wie eine vorvertragliche Anzeigepflichtverletzung auf einen Versicherer wirkt.

Angenommen, Sie kaufen sich einen unfallfreien Gebrauchtwagen. Es wird ein Kaufvertrag aufgesetzt, der Verkäufer übernimmt ein Jahr lang die Gewährleistung – alles läuft bestens.

Bis der Wagen ständig kleine Macken aufweist und immer wieder in die Werkstatt muss. Gewährleistung hin oder her, irgendetwas stimmt nicht. Eines Tages wirft ein Gutachter einen Blick auf das vermeintlich unfallfreie Auto und stellt klar fest: So unfallfrei kann er vor dem Kauf nicht gewesen sein. Am Heck wurde eindeutig etwas überlackiert, Beulen und Kratzer wurden kaschiert – und das, obwohl der Wagen laut Kaufvertrag unfallfrei sein sollte.

Irgendwann kommt alles raus

Möchten Sie eine Versicherung abschließen, müssen Sie im Antrag alle Fragen umfassend und wahrheitsgemäß beantworten. Selbst kleinste Ungenauigkeiten können fatale Folgen für Sie haben: Kündigung, Rücktritt oder Anfechtung des Versicherungsvertrages; trotz Eintritt des Versicherungsfalls keine Leistung; Verlust des Versicherungsschutzes; hohe Beitragszahlungen; Schwierigkeiten beim Wechsel zu einer neuen Versicherungsgesellschaft. Das muss nicht sein!

Leider handeln einige Kunden an dieser Stelle gerne blauäugig. Teils, weil sie die Risiken unterschätzen, teils, weil übereifrige Versicherungsvertreter aktiv zu Falschangaben auf dem Antrag raten. Immerhin winkt eine Provision nur bei erfolgreichen Vertragsabschluss. Ich kann nicht oft genug betonen, wie teuer ein solcher Fehler werden kann.

Jüngst sind wieder Mandanten an mich herangetreten und wussten sich aus dieser Falle nicht mehr zu befreien. Ihre Fälle möchte ich hier beispielhaft nachzeichnen. Die Namen der Betroffenen wurden geändert, ihre Situationen allerdings nicht.

Fall 1: Von der Versicherungsvertreterin zu einer Falschangabe überredet

„Da können Sie einfach nein ankreuzen“, wurde Frau Müller von der Vertreterin erzählt, als sie bei der Antragsstellung für eine Risiko-Lebensversicherung einschließlich Berufsunfähigkeits-Zusatzversicherung ein Kreuz bei „Psychische Vorerkrankungen“ machen sollte – obwohl sie wegen einer depressiven Reaktion durch einen Psychologen betreut temporär wurde. Sie können sich bestimmt denken, wie Versicherung im Leistungsfall reagiert hätte.

Den Fall der Fälle wollte die Kundin nicht zuwarten. Mit den eingereichten Unterlagen hat der Versicherer die Krankheitsgeschichte der Kundin erneut geprüft und trat sofort vom Vertrag zurück. Der Grund: Verletzung der vorvertraglichen Anzeigepflicht. Ein schlechtes Ergebnis für meine Kundin? Nein! Schließlich konnte mit Hilfe einer Streitschlichtung (dazu in einem separaten Blog-Beitrag mehr) die Erstattung der eingezahlten Versicherungsbeiträge erreicht werden.

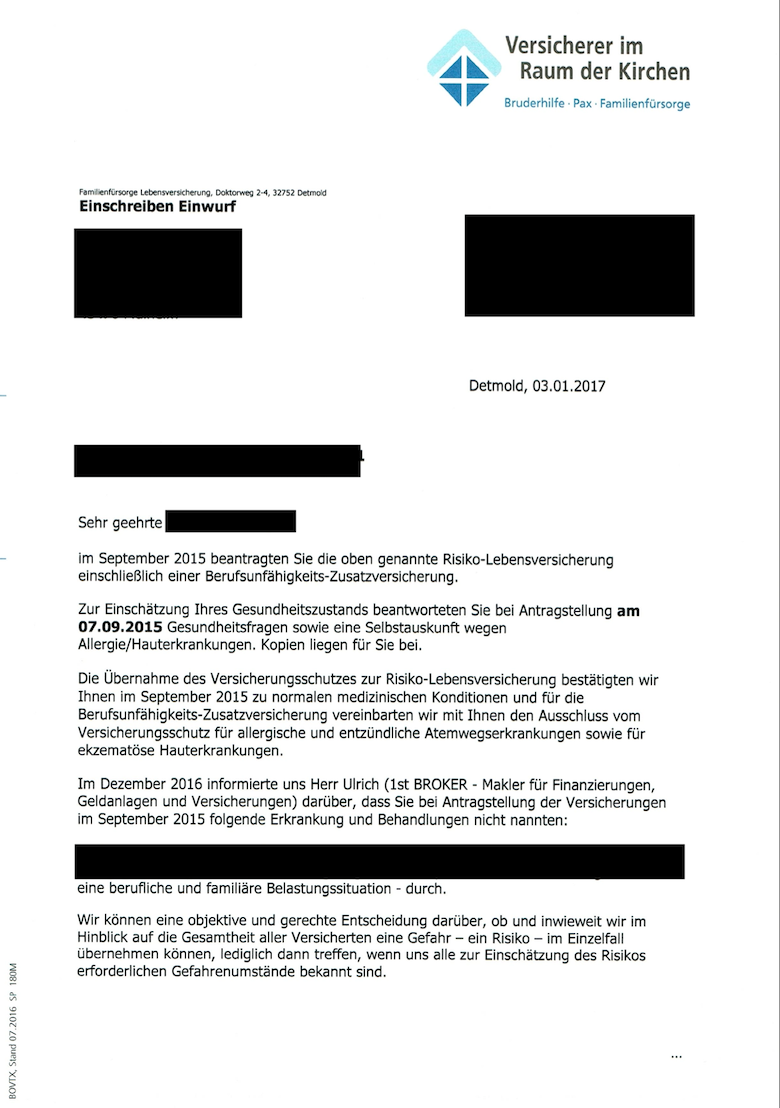

Fall 2: Behandlung nicht angegeben – ein teurer Fehler

Ein Kunde wurde bei der Antragsstellung nach Behandlungen in den letzten drei Jahren befragt und gab diese Frage zwar mit ja an, hatte allerdings einen – aus seiner Sicht unbedeutenden – Besuch beim Arzt nicht angezeigt.

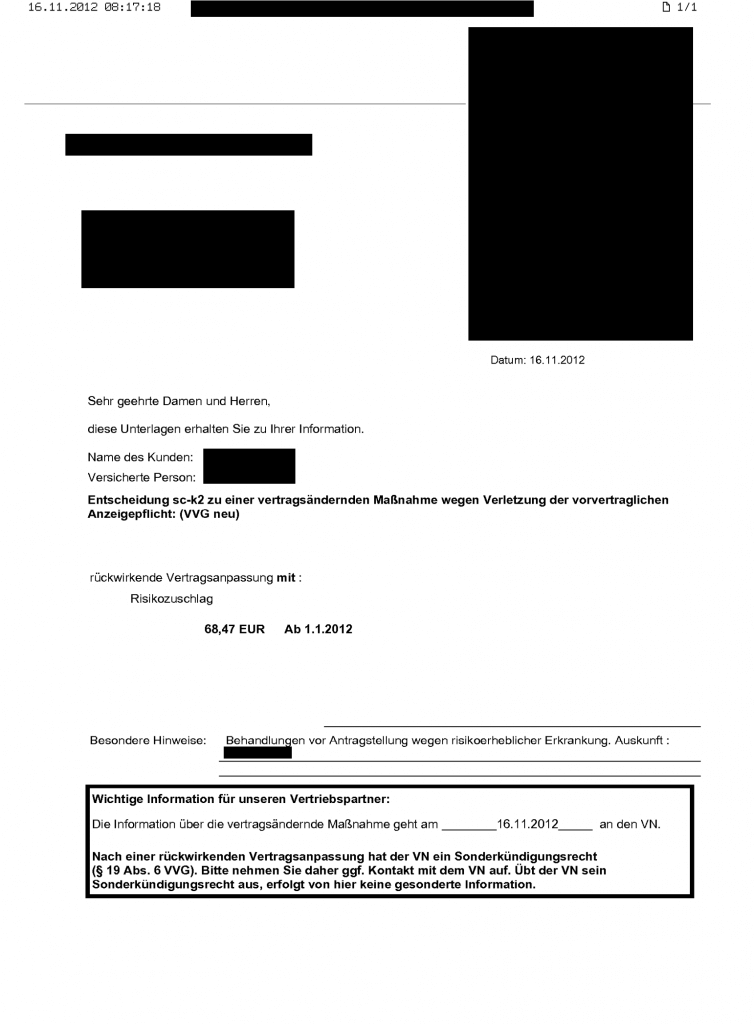

Als er wiederum Jahre später eine Behandlung über seine private Krankenversicherung abrechnen lassen wollte, flog die Sache auf. Die Versicherung hat den Vertrag zwar aufrecht erhalten, allerdings musste der Betroffene nun monatlich einen Risikozuschlag von fast 70 Euro zahlen. Dieser Risikozuschlag wurde erst nach Monaten intensiver Erklärungen nebst aktuellen Befundberichten aufgehoben.

Problemfall: ärztliche Falschdiagnosen

Der zweite geschilderte Fall wirft die Frage auf, warum es überhaupt soweit kommen konnte. Schließlich hatte der Kunde immer wieder beteuert, nichts von dieser Behandlung gewusst zu haben.

Wissen Sie, was und wie der Arzt nach dem Behandlungsgespräch dokumentiert? Wir dürfen davon ausgehen, dass regelmäßig alles korrekt abläuft. Aber was, wenn nicht?

Das Wirtschaftsmagazin Plusminus hatte am 25.01.2017 über ärztliche Falschdiagnosen berichtet: „Falsche Diagnosen: Wenn Patienten zur Einnahmequelle werden.“ Und die FAZ dokumentiert mit Ihrem Beitrag: „Milliardenbetrug“ weitere Missstände im Gesundheitswesen.

Hier steckt der Teufel offenbar im Detail und macht zudem die Absurdität unseres Gesundheitssystems deutlich. (Weitere Informationen über Ihre Rechte erhalten Sie in dem „Ratgeber für Patientenrechte„, herausgegeben vom Bundesministerium für Gesundheit.)

Fazit

Falschangaben bei der Antragsstellung lassen kaum Spielraum für Verhandlungen zu. In aller Regel hat der Kunde den Schaden und bezahlt dafür teils heftige Lehrgelder.

Angefeuert wird dieses Streitpotential von frisierten Patientenakten. Bestehen Sie also auf Ihr Auskunftsrecht und nehmen Sie regelmäßig Einsicht in Ihre Patientenakte:

„Dem Patienten ist auf Verlangen unverzüglich Einsicht in die vollständige, ihn betreffende Patientenakte zu gewähren, soweit der Einsichtnahme nicht erhebliche therapeutische Gründe oder sonstige erhebliche Rechte Dritter entgegenstehen. Die Ablehnung der Einsichtnahme ist zu begründen. § 811 BGB ist entsprechend anzuwenden“, § 630g Abs. 1 BGB.

Ich möchte deswegen an dieser Stelle mit Nachdruck darum bitten: Denken Sie an die Folgen einer vorvertraglichen Anzeigepflichtverletzung, bevor Sie den Antrag ausfüllen!

Vorsicht ist bekanntlich besser als Nachsicht: Nutzen Sie daher meinen besonderen Service und lassen Sie Ihren Gesundheitszustand bereits im Vorfeld – über eine Risikovorabanfrage – abklären. Ich erkläre Ihnen gerne alles Weitere.

Für weitere Fragen hinterlassen Sie mir bitte am Ende des Beitrags einen Kommentar oder Sie vereinbaren direkt ein kostenfreies Erstgespräch. Alternativ können Sie sich per Direktnachricht (oder Mittels Kontaktformular) mit mir in Verbindung setzen.

In jedem Fall erhalten Sie schnellst möglich eine Antwort von mir.

Mit den besten Grüßen

Christian Ulrich LL.B., M.A.