Sie sind krankheitsbedingt arbeitsunfähig? Sofern hier nur eine vorübergehende Krankheit vorliegt – kein Problem! Anders jedoch bei einer Krankheit, die länger als 6 Wochen andauert. Hier droht ein finanzieller Engpass. Denn wer lange krank ist, ist nicht nur körperlich arm dran. Das sogenannte Krankengeld gibt es nämlich höchstens 78 Wochen lang innerhalb von je drei Jahren. Doch was ist danach? Was, wenn Sie länger krank sind? Und bedenken Sie, dass das Krankengeld immer niedriger als das Nettoeinkommen ausfällt. Zwar mehr als gar nichts, aber meist nicht ausreichend, um das gewohnte Leben (monatliche Fixkosten) fortzuführen. Ziemlich unschön, wenn neben der Sorge um die eigene Gesundheit auch noch finanzielle Probleme hinzutreten. Das muss nicht sein!

Krankengeld: Nur eine vorübergehende Absicherung in der gesetzlichen Krankenversicherung

Als gesetzlich krankenversicherte Person können Sie gem. § 44 SGB V Krankengeld erhalten. Krankengeld ist allerdings nur eine Lohnersatzleistung. Sie wird nur gewährt, wenn durch den Arbeitgeber keine Entgeltfortzahlung mehr erfolgt. Gem. § 3 EntgFG zahlt Ihr Arbeitgeber – sechs Wochen lang – Ihr reguläres Entgelt weiter. Danach springt die Krankenkasse ein. Das setzt wiederum voraus, dass Sie zum Zeitpunkt der Arbeitsunfähigkeit krankenversichert sind. Zudem muss eine Arbeitsunfähigkeit aufgrund einer Krankheit oder eine stationäre Behandlung im Krankenhaus, Vorsorge- oder Reha-Einrichtung vorliegen. Das Krankengeld beträgt hierbei nur 70% des Bruttogehalts bis zur Beitragsbemessungsgrenze, jedoch maximal 90% des Nettogehalts:

“Das Krankengeld beträgt 70 vom Hundert des erzielten regelmäßigen Arbeitsentgelts und Arbeitseinkommens, soweit es der Beitragsberechnung unterliegt (Regelentgelt). Das aus dem Arbeitsentgelt berechnete Krankengeld darf 90 vom Hundert des bei entsprechender Anwendung des Absatzes 2 berechneten Nettoarbeitsentgelts nicht übersteigen; § 47 Abs. 1 SBG V.”

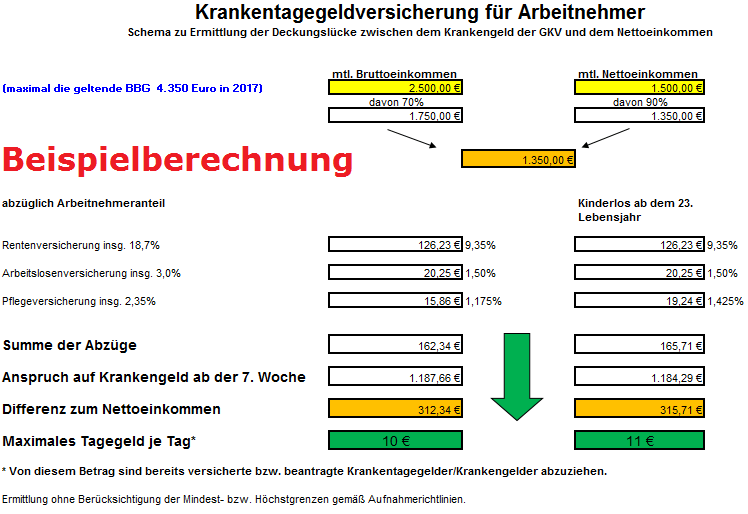

Nicht nur kleine bis mittlere Einkommen werden belastet, wie die Beispielrechnung (Screenshot) zeigt. Mit steigendem Einkommen wird die Lücke immer größer; insbesondere, wenn Sie jenseits der Beitragsbemessungsgrenze verdienen (über 4.350 Euro p.M. Brutto).

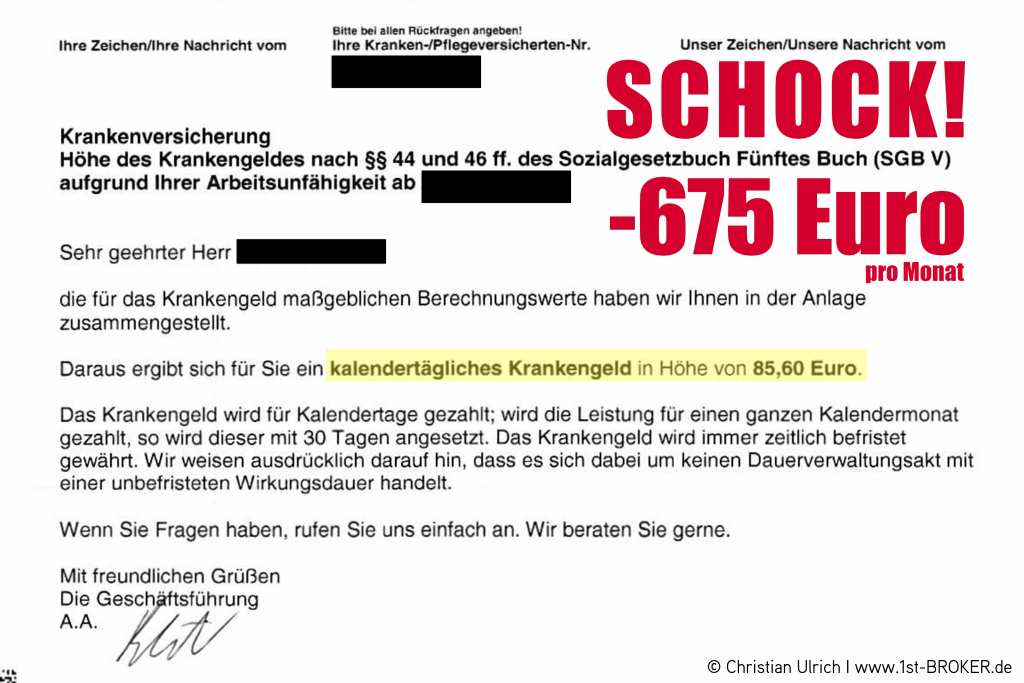

Falls Ihnen das zu theoretisch ist, sei an dieser Stelle ein konkretes Beispiel eines Kunden nahe gelegt. Aus den Dokumenten wird ersichtlich, was für ein finanzieller Kahlschlag der längere Krankheitsfall gerade in höheren Gehaltsklassen bedeutet.

Das regelmäßige Nettoeinkommen beläuft sich auf ca. 3.250 Euro (108,11 Euro p.T.). Das kalendertägliche Krankengeld beträgt hingegen nur 85,60 Euro. Was für ein Schock: es fehlen 22,51 Euro p.T. (bzw. 675,30 Euro p.M.)!

Problem: Sie denken, Sie können die finanzielle Lücke zwischen ihrem Lohn und dem Krankengeld durch einen Kredit überbrücken? – Fehlanzeige! Bei Krankengeld gibt es keinen Kredit von der Bank. Jeder Bank wäre das damit zusammenhängende Ausfallrisiko viel zu hoch.

Achtung: Bei der Entgeltfortzahlung des Arbeitgebers besteht zwar der Anspruch auf Krankengeld, aber er ruht gem. § 49 Abs. 1 SGB V. Diese sechs Wochen Entgeltfortzahlung werden allerdings wie Krankengeldbezugszeiten behandelt. So werden danach nur noch max. 72 Wochen Krankengeld gezahlt.

Selbständige müssen sich selbst kümmern

Selbständige haben in der Regel keinen Anspruch auf Krankengeld. Sie müssen sich eigenständig darum kümmern, dass Sie in einem Krankheitsfall abgesichert sind. Beispielsweise durch den Abschluss einer privaten Krankengeldversicherung oder in Form eines kassenindividuellen Zusatzbeitrages (als freiwilliges Mitglied in einer gesetzlichen Krankenversicherung).

Beamte sind am Besten abgesichert

Beamte sind hier die glücklichen Gewinner. Denn Beamten wird das Gehalt bei einer Arbeitsunfähigkeit wegen Krankheit ohne zeitliche Begrenzung weiter gezahlt. Liegt eine nicht nur vorübergehende Krankheit vor, kann das Pensionierungsverfahren eingeleitet werden. Beamte können im Krankheitsfall – in finanzieller Hinsicht – aufatmen!

Sonderfall: Kinderkrankengeld

Kinderkrankengeld (gem. § 45 SGB V) erhalten Sie, wenn Sie aufgrund der Pflege eines kranken Kindes nicht arbeiten gehen können. Dazu muss allerdings die Notwendigkeit der Pflege des Kindes ärztlich attestiert werden. Auch darf keine andere im Haushalt lebende Person die Pflege übernehmen können und das Kind darf das 12. Lebensjahr – sofern keine Behinderung vorliegt – noch nicht erreicht haben.

Der Anspruch auf Kinderkrankengeld besteht für alle Versicherten in der gesetzlichen Krankenversicherung. Privat Versicherte müssen hier eine andere Lösung finden.

Tipp: Gem. § 616 BGB sind Arbeitnehmer berechtigt, beispielsweise wegen der Erkrankung eines Kindes, bei Entgeltfortzahlung temporär zu Hause zu bleiben.

Das Kinderkrankengeld wird längstens für 10 Arbeitstage pro Kind und Jahr gewährt, maximal 25 Arbeitstage. Bei Alleinerziehenden und falls beide Elternteile arbeiten, besteht ein Anspruch auf 20 Tage pro Kind, jedoch maximal 50 Tage (vgl. § 45 Abs. 2 SGB V).

Ende des Krankengeldes durch Erreichung der Höchstdauer

“Versicherte erhalten Krankengeld ohne zeitliche Begrenzung, für den Fall der Arbeitsunfähigkeit wegen derselben Krankheit jedoch für längstens achtundsiebzig Wochen innerhalb von je drei Jahren, gerechnet vom Tage des Beginns der Arbeitsunfähigkeit an. Tritt während der Arbeitsunfähigkeit eine weitere Krankheit hinzu, wird die Leistungsdauer nicht verlängert; § 48 Abs. 1 SGB V.”

Sobald die Höchstdauer von 78 Wochen erreicht worden ist und weiterhin eine Arbeitsunfähigkeit vorliegt, endet hier die Mitgliedschaft als Pflichtversicherter in der gesetzlichen Krankenversicherung. Sofern keine Austrittserklärung vorliegt, wird automatisch eine freiwillige Mitgliedschaft fortgesetzt. Nicht nur, dass eine freiwillige Mitgliedschaft in der gesetzlichen Krankenversicherung fortgesetzt wird – nein – man erhält auch kein Krankengeld von Selbiger mehr. Das heißt also, weder der Arbeitgeber noch die Krankenkasse zahlen.

Fazit

Wenn Sie länger als sechs Wochen krank sind, kann es finanziell eng werden, insbesondere wenn hohe (fixe) finanzielle Verpflichtungen bestehen (z.B. für Ihre Immobilie) . Im Anschluss an die Entgeltfortzahlung durch den Arbeitgeber schließt das Krankengeld der gesetzlichen Krankenkasse an. Diese finanzielle Lücke werden Sie u.U. bereits ernsthaft spüren! Und nach Erreichung der maximalem Zahldauer gibt es nichts mehr. Wer für den Erstfall kein finanzielles Polster angelegt hat, befindet sich in einer prekären Situation.

Mit einer sog. privaten Krankentagegeldversicherung können Sie für den Fall der Fälle vorsorgen. Wie hoch Ihre individuelle Bedarfslücke ist, berechne ich Ihnen gerne. Bei der Recherche einer geeigneten Krankentagegeldversicherung unterstütze ich Sie selbstverständlich gerne. Beachten Sie in diesem Zusammenhang unbedingt die Gefahren, die durch eine “vorvertragliche Anzeigepflichtverletzung” erwachsen.

Für weitere Fragen hinterlassen Sie mir bitte am Ende des Beitrags einen Kommentar oder Sie vereinbaren direkt ein kostenfreies Erstgespräch. Alternativ können Sie sich per Direktnachricht (oder Mittels Kontaktformular) mit mir in Verbindung setzen.

In jedem Fall erhalten Sie schnellst möglich eine Antwort von mir.

Mit den besten Grüßen

Christian Ulrich LL.B., M.A.